Ciudad de México a 4 de marzo de

2022

Ciudad de México a 4 de marzo de

2022

CIRCULAR

CAMBIOS EN COMPROBANTES FISCALES 2022

A TODOS

NUESTROS CLIENTES

Este documento contiene información de carácter

general y no puede considerarse una recomendación, interpretación o declaración

por parte de El Cheff sobre la correcta aplicación de la ley. Antes de tomar

cualquier acción basada en este documento por favor asesórese con un

especialista en cuestiones fiscales.

Por medio

de la presente circular queremos informarle sobre cambios en el manejo de

comprobantes fiscales digitales por internet (CFDI o factura electrónica) a

partir de 2022.

1) EMISION DE CFDI 4.0

El 1 de

enero de 2022 entró en vigor la versión 4.0 de CFDI. La versión anterior (3.3)

puede seguir utilizándose hasta el 30 de junio.

Segunda

resolución de modificaciones a la resolución miscelánea fiscal para 2022,

primera versión anticipada, artículo decimo séptimo transitorio

Para los

efectos de los artículos 29 y 29-A del CFF, los contribuyentes obligados a

expedir CFDI podrán optar por emitirlos en su versión 3.3 […] durante el

periodo comprendido del 1 de enero al 30 de junio de 2022. […]

Hemos recibido

múltiples llamadas de nuestros clientes preguntando por qué no hicimos el

cambio el primero de enero. Para resolver sus inquietudes, nos permitimos

informarle lo siguiente:

a) NO HAY URGENCIA, se pueden seguir

utilizando los comprobantes anteriores cuando menos hasta el 30 de junio

b) El primero de enero no había

información técnica suficiente para hacer el cambio. El estándar se publicó en

el diario oficial del 18 de enero. El 26 de enero a las 14:18, sin previo aviso

y sin ninguna publicación, el SAT cambió las reglas para CFDI 4.0, dando menos

de diez horas para implementar los cambios. No es posible saber cuantas veces

más van a cambiar las reglas.

c) Los requisitos actuales del SAT para

CFDI 4.0 van a causar problemas operativos en restaurantes y conflictos con los

comensales.

Sin

embargo, si usted decide pasar a CFDI 4.0 en forma anticipada, podemos hacer el

cambio antes del 30 de junio, previa solicitud por escrito. Una vez que pase a

CFDI 4.0 no es técnicamente posible regresar a CFDI 3.3.

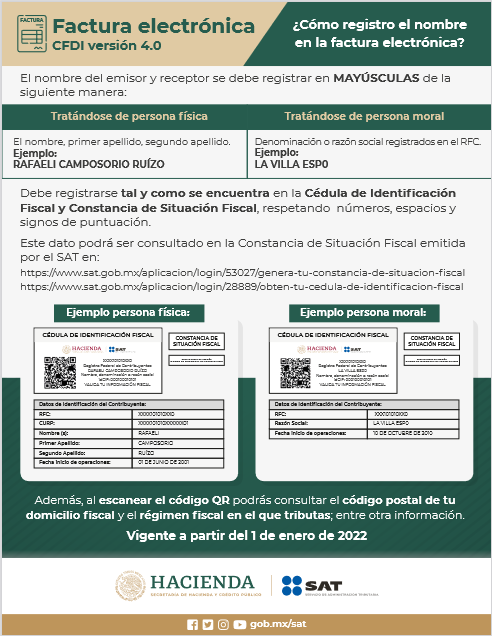

Para

facturar con CFDI 4.0 es necesario obtener del receptor (comensal) la siguiente

información:

a) Nombre completo, escrito EXACTAMENTE

como está dado de alta en el SAT (copiando mayúsculas/minúsculas, acentos o

falta de ellos, abreviaturas, espacios, comillas, signos, faltas de ortografía,

etc.). En el caso de personas morales NO se debe incluir el régimen de capital

(ej. SA DE CV, S DE RL DE CV, SC, AC, etc.). Si hay cualquier diferencia no se

va a poder timbrar el CFDI.

b) Código postal EXACTAMENTE como está

dado de alta en el SAT. Si hay cualquier diferencia no se va a poder timbrar el

CFDI.

c) Régimen fiscal como está dado de

alta en el SAT

d) Uso que desea darle al comprobante

(ya no puede ser “por definir”)

El SAT

publicó infografías al respecto:

Consideramos

que va a ser muy difícil facturar con esas reglas, sobre todo por el

requerimiento de escribir el nombre exacto. Algunos ejemplos de nombres que

pueden causar problemas:

Nombre: SINDICATO

NACIONAL DE TRABAJADORES DE LA INDUSTRIA DE FIDEICOMISOS, CASAS DE CAMBIO,

CASAS DE BOLSA, ASEGURADORAS, UNIONES DE CREDITO, HIPOTECARIAS, ADMINISTRADORAS

DE FONDOS DE RETIRO, ARRENDADORAS, ALMACENADORAS, EMPRESAS DE FACTORAJE,

AFIANZADORAS, AUTOFINANCIADORAS Y CAJAS DE AHORROS, BANCOS, INSTITUCIONES DE

BANCA MULTIPLE, INSTITUCIONES FINANCIERAS, SOCIEDADES FINANCIERAS, EMPRESAS

PRESTADORAS DE SERVICIOS LABORALES DEL SECTOR FINANCIERO, ORGANISMOS

DESCENTRALIZADOS DE LA ADMINISTRACION PUBLICA FEDERAL Y EMPRESAS DE

PARTICIPACION ESTATAL MAYORITARIA

Problema: demasiado

largo, muy difícil de escribir correctamente, y el SAT debe haberlo cortado en

un lugar arbitrario

Nombre:

GRUPO INTEGRAL DE REPARTO Y CUSTODIAS TM

Problema:

incluye dos espacios entre un par de palabras; esta diferencia no es visible

Nombre:

MYRIAM BEATRIZ LOPEZ AVENDA¥O

Problema:

incluye carácter imposible de escribir; el SAT frecuentemente substituye Ñ por

cualquier cosa (ej. N, ñ, &, ¥, ¿, Ã, etc.).

Nombre: "MOBILIARIO

URBANO DE PLASTICO" ,

Problema:

comillas, espacio antes de coma, coma al final

Nombre: ''VIAJES

TZUNUN''

Problema:

tiene dos veces comilla sencilla en vez de comilla doble; esta diferencia no es

visible

Nombre: "M'ÜI"

Problema:

comillas dobles, sencillas, diéresis

Nombre: ADMINSITRADORA

DE COMERCIOS ALIMENTICIOS

Problema:

está mal escrita la palabra “administradora”

Nombre:

LOGÍSTICA DEL BAJÍO

Problema:

casi todos los nombres están dados de alta en el SAT sin acentos, este tiene

acentos

Nombre:

carlos merida lugo

Problema: el

SAT pide que los nombres se escriban en mayúsculas, pero este contribuyente

está dado de alta en minúsculas

Para

facturar con CFDI 4.0 le sugerimos que considere utilizar nuestro servicio de

autofacturación, para que el comensal sea el responsable de escribir su nombre.

De lo contrario, para facturar en el restaurante le sugerimos que exija a los

comensales la presentación de su constancia de situación fiscal impresa. El

personal que factura debe estar capacitado sobre como escribir todos los

posibles signos y acentos en el teclado, y debe estar alerta a todos los

posibles problemas en la escritura de los nombres. Lo mejor sería que la

factura se elabore con el comensal presente, pero cuando esto no sea posible le

sugerimos que le solicite un teléfono para contactarlo cuando haya problemas.

Durante los primeros meses de facturación con CFDI 4.0, le sugerimos que

informe por escrito a los clientes personas morales que por indicaciones del

SAT su nombre va a aparecer incompleto en la factura. Le sugerimos que designe

un responsable para atender quejas de facturación, y que proporcione a los

comensales sus datos de contacto (teléfono y correo electrónico); si el

contacto es por correo electrónico, asegúrese de que el responsable responda

oportunamente a los correos entrantes y borre correos de asuntos terminados

para evitar que se llene su buzón.

Para tratar

de mitigar el problema de la escritura de los nombres, durante el último mes se

han precargado en el sistema de facturación los nombres para una cantidad

importante de RFC. El sistema no tiene los nombres de todos los contribuyentes,

y para algunos puede ser que tenga el nombre incompleto o incorrecto. Es

importante que siempre verifique el nombre contra la documentación que muestre

el comensal.

2) RECEPCION DE CFDI 4.0

Sabemos que

habrá problemas adicionales en la emisión de CFDI 4.0 además de los mencionados

anteriormente. No le sugerimos pasar todavía a CFDI 4.0, pero si todos nuestros

clientes pasan a CFDI 4.0 el último día los problemas van a llegar todos

juntos. Es por eso que a partir del 10 de marzo elaboraremos las facturas de

nuestros servicios utilizando CFDI 4.0, de tal manera que los problemas que

surjan nos afecten primero a nosotros y eso nos dé tiempo para solucionarlos.

Le pedimos

considere:

a) Una vez que pasemos a CFDI 4.0 no nos

será posible regresar a CFDI 3.3.

b) Si carga los CFDI en sus sistemas de

contabilidad y estos no fueron actualizados después de febrero de 2022, es

posible que sus sistemas rechacen las facturas. Para solucionarlo tiene que

contactar a los proveedores de sus sistemas de contabilidad.

c) Le recordamos que su nombre en el

CFDI va a salir incompleto por indicaciones del SAT. Por ejemplo, en vez de

“RESTAURANTE EJEMPLO SA DE CV”, va a aparecer únicamente “RESTAURANTE EJEMPLO”

3) FACTURA GLOBAL

Cuando se

realizan operaciones con público en general (como en el caso de restaurantes),

es necesario elaborar un CFDI global que incluya una línea por cada ticket que

no se haya facturado a un comensal específico. Ese CFDI global tiene reglas

específicas y complejas para su elaboración. Debe elaborarse en forma diaria,

semanal o mensual, dentro de las 24 horas (hasta 2021 eran 72 horas) posteriores

al fin del período.

Desde 2017

tenemos la capacidad para elaborar facturas globales, con la opción

ticket/crear factura global. En 2022 el SAT empezó a utilizar las facturas

globales para precargar las declaraciones provisionales, por lo que hemos

recibido muchas consultas al respecto. A continuación, repetimos la información

que le hemos hecho llegar sobre facturas globales en circulares anteriores.

NOTAS:

- Para que se pueda generar la

factura global, es importante que cualquier venta relacionada con un

ticket se facture a partir del ticket (ya sea desde El Cheff, o desde

internet utilizando la referencia para autofacturación, o desde su página

con la opción "ticket/buscar ticket") y no como factura con

contenido libre (desde su página con la opción "comprobante fiscal

digital/crear factura").

- Sólo podrá facturar los tickets

de los últimos 62 días (límite sujeto a cambios). Para facturar ventas

anteriores deberá usar factura con contenido libre; le recomendamos que

consulte a un fiscalista para ver el procedimiento e implicaciones.

- Es mejor escoger los tickets

por rango de folios (tomado de la carátula del corte de caja) que por

rango de fechas. Si utiliza rango de fechas, se incluirán en la factura

global los tickets que se hayan abierto entre las 00:00 del primer día del

rango y las 23:59 del último día del rango, lo cual no necesariamente

coincidirá con ningún corte de caja (por ejemplo, si realiza corte después

de media noche).

- Si un cliente solicita una

factura correspondiente a un ticket que ya está incluido en alguna factura

global, cuando lo facture se generará automáticamente una nota de crédito

sobre la factura global. Ejemplo: el día 1 se vendieron 1000, el día 2 se

hizo factura global por 1000, el día 3 un cliente solicito una factura de

un ticket del día 1 por 200; al terminar tendrá una factura global por

1000, una nota de crédito sobre factura global por 200, y una factura al

cliente por 200; el total será 1000, que corresponde a la venta original.

ESTO SOLO FUNCIONA SI LA FACTURA DEL CLIENTE SE HACE A PARTIR DEL TICKET.

- Si por cualquier motivo se

cancela una factura realizada a un cliente, y que corresponde a un ticket

incluido en una factura global, además de la cancelación se generará una

segunda factura global. Siguiendo con el ejemplo anterior: el día 4 el

cliente solicita que se cancele la factura de 200; al terminar tendrá una

factura global por 1000, una nota de crédito sobre factura global por 200,

una factura cancelada al cliente por 200, y una factura global por 200; el

total será 1000, que corresponde a la venta original. ESTO SOLO FUNCIONA

SI LA FACTURA DEL CLIENTE SE HACE A PARTIR DEL TICKET.

- Después de cancelar una factura

realizada a un cliente a partir de un ticket, el ticket "revive"

y es posible volverlo a facturar.

- En la factura global no se

incluyen tickets que tengan forma de pago 99 (ej. cuentas por cobrar). Las

facturas y/o comprobantes de pago correspondientes a estas ventas deberán

generarse en forma independiente.

RECOMENDACIONES

- Le recomendamos hacer la

factura global en forma diaria. Si tiene menos de 100 tickets diarios, puede

hacerla en forma diaria o semanal. No le recomendamos hacerla mensual. El

sistema no le permitirá hacer una factura con más de 5000 tickets (límite

sujeto a cambios).

- Existe la opción de elaborar la

factura en forma bimestral, pero solo aplica para el Régimen de

Incorporación Fiscal, y solo se puede hacer desde la página del SAT.

- Recuerde que debe generar la

factura global dentro de las 24 horas siguientes al fin del período que

haya escogido. Por ejemplo, si decidió hacer factura semanal con las

ventas de lunes a domingo, debe generarla a más tardar el lunes. A pesar

de que existe esta restricción legal, el sistema le permitirá generar la

factura global aunque hayan pasado las 24 horas, ya que probablemente sea

mejor elaborar la factura a destiempo que no elaborarla. Únicamente podrá

generar factura global de los tickets de los últimos 62 días (límite

sujeto a cambios).

- La factura global puede tardar

varios minutos en generarse. No inicie una nueva factura global ni

recargue la página hasta obtener el resultado.

- No le recomendamos imprimir

facturas globales, ya que pueden llegar a ser muy largas.

- No le recomendamos cancelar

facturas globales. Pero si llega a cancelar alguna, asegúrese de

substituirla inmediatamente por otra factura equivalente.

Para

facilitarle el cumplimiento de esta obligación, tenemos la capacidad de GENERAR

FACTURAS GLOBALES EN FORMA AUTOMATICA. Se generará una factura global por cada

corte de fin de día. Si está interesado en esta opción, después de confirmarlo

con su fiscalista puede enviarnos solicitud por escrito para que la activemos.

Si sus

tickets tienen descuentos, las indicaciones del SAT son que esos descuentos se

reporten en la factura global. Por ejemplo, un ticket de $100 con 10% de

descuento se reporta en la factura global como: importe 86.21 – descuento 8.62

+ impuesto 12.41 = $90. Si por algún motivo desea OCULTAR EL DESCUENTO, es

decir que el ticket de $100 con 10% de descuento se reporte en la factura

global como importe 77.59 + impuesto 12.41 = $90, después de confirmarlo con su

fiscalista puede entrar en su página a la opción administración/configuración

CFDI, cambiar la opción “ocultar descuento en global” a “sí” y grabar cambios.

Cualquier implicación legal es su responsabilidad.

4) CANCELACION

A partir

del 1 de enero de 2022 para cancelar un CFDI hay que especificar el motivo de

cancelación. El procedimiento es complejo y confuso, por lo que le recomendamos

que lea cuidadosamente la documentación del SAT. A continuación presentamos un

breve resumen de los casos.

a) LA FACTURA SE ELABORÓ POR ERROR (NO

SE DEBIO HABER FACTURADO) O ES INCOBRABLE

Cancelar con motivo “no se llevó a cabo la operación”

b) SE VA A REFACTURAR A OTRO RFC

Suponiendo que la factura original era la factura “A” y va a

substituirse por una nueva factura “B”, el procedimiento es el siguiente, y

debe seguirse en orden y al pie de la letra

i)

Cancelar

la factura “A”, poniendo como concepto “comprobantes emitidos con errores sin

relación”

ii)

Esperar

a que el SAT procese la cancelación. El tiempo máximo debería ser de tres días

hábiles, pero en la práctica hemos visto casos en los que toma más de un mes.

Si el receptor rechaza la cancelación, es necesario contactarlo para aclararlo

y después reintentar la cancelación.

iii)

Elaborar

la factura “B” poniendo un RFC DIFERENTE al de la factura “A”, y AGREGANDO

RELACIÓN “sustitución de los CFDI previos” haciendo referencia a la factura

“A”. Si la factura “A” estaba relacionada al corte de caja, debe elaborarse la

factura “B” con opción ticket/buscar ticket; si la factura “A” no estaba

relacionada al corte de caja (ej. patrocinio, renta de locación, venta de

activos, etc.) debe elaborarse la factura “B” con opción comprobante fiscal

digital/crear factura.

c) SE VA A REFACTURAR AL MISMO RFC

(PORQUE EL CLIENTE SOLICITÓ CAMBIOS EN NOMBRE, USO DE CFDI, FORMA DE PAGO,

CONCEPTO, MONTO, ETC.)

Este es el caso más complejo. Suponiendo que la factura original era la

factura “A” y va a substituirse por una nueva factura “B”, el procedimiento es

el siguiente, y debe seguirse en orden y al pie de la letra:

i)

Elaborar

una factura nueva “B” con opción comprobante fiscal digital/crear factura,

poniendo MISMO RFC de la factura “A”, y AGREGANDO RELACION “sustitución de los

CFDI previos” haciendo referencia a la factura “A”. Esto aplica tanto para

facturas elaboradas a partir de ticket (relacionadas al corte de caja) como a

facturas elaboradas en forma manual (ej. patrocinio, renta de locación, venta

de activos, etc.)

ii)

Cancelar

la factura “A”, poniendo como concepto “comprobantes emitidos con errores con

relación” y especificando que la factura que la substituye es la “B”.

iii)

Esperar

a que el SAT procese la cancelación. El tiempo máximo debería ser de tres días

hábiles, pero en la práctica hemos visto casos en los que toma más de un mes.

Si el receptor rechaza la cancelación, es necesario contactarlo para aclararlo

y después reintentar la cancelación. Si el receptor rechaza nuevamente la

cancelación es necesario presentar una denuncia por medio del sistema de

conciliación de facturas del SAT.

Los

sistemas del SAT presentan constantemente problemas para procesar

cancelaciones. Después de enviar una solicitud de cancelación le recomendamos

que revise por lo menos una vez al día el estado de la cancelación para tomar

las acciones pertinentes si la cancelación falla o el receptor la rechaza.

Asimismo, le recomendamos que no haga cancelaciones durante la última semana de

cada mes, para no tener cancelaciones en proceso cuando presente su declaración

provisional.

A partir de

2022 solo es posible cancelar CFDI hasta el 31 de enero del año siguiente a su

expedición. Sin embargo, el SAT ha publicado ya varias reglas adicionales. Si

requiere cancelar facturas de 2021 o anteriores, le recomendamos que primero

consulte a su fiscalista sobre cada caso específico.

Sin más por

el momento, nos despedimos quedando a sus órdenes para cualquier aclaración.

Atentamente,

EL CHEFF