Ciudad de México a 5 de mayo de

2022

Ciudad de México a 5 de mayo de

2022

CIRCULAR

CAMBIOS EN COMPROBANTES FISCALES 2022

A TODOS NUESTROS CLIENTES

Este documento contiene información de carácter general y no puede considerarse una recomendación, interpretación o declaración por parte de El Cheff sobre la correcta aplicación de la ley. Antes de tomar cualquier acción basada en este documento por favor asesórese con un especialista en cuestiones fiscales.

Dando seguimiento a nuestras circulares del 4 de marzo y 18 de abril, queremos informarle sobre lo que hemos observado en las últimas semanas en cuanto a los cambios en comprobantes fiscales.

1) EMISION DE CFDI 4.0

Le recordamos que para facturar con CFDI 4.0 es necesario obtener del receptor (comensal) la siguiente información:

a) Nombre completo, escrito EXACTAMENTE como está dado de alta en el SAT (copiando mayúsculas/minúsculas, acentos o falta de ellos, abreviaturas, espacios, comillas, signos, faltas de ortografía, etc.). En el caso de personas morales NO se debe incluir el régimen de capital (ej. SA DE CV, S DE RL DE CV, SC, AC, etc.).

b) Código postal EXACTAMENTE como está dado de alta en el SAT

c) Régimen fiscal EXACTAMENTE como está dado de alta en el SAT

d) Uso que desea darle al comprobante (ya no puede ser “por definir”)

A la fecha hemos timbrado más de 5000 comprobantes CFDI 4.0. Aunque ha habido más problemas que con CFDI 3.3, la mayoría de las facturas solicitadas por comensales pudieron generarse con éxito desde el primer intento. Cuando ha habido problemas, han sido por datos incorrectos del receptor (comensal).

Nos permitimos compartirle las preguntas sobre los problemas más frecuentes.

¿Por qué me dicen "EL NOMBRE NO COINCIDE CON EL REGISTRADO EN EL SAT"?

Las reglas del SAT para CFDI versión 4.0

exigen que el nombre este escrito EXACTAMENTE como aparece en la Constancia de

Situación Fiscal del SAT. Tiene que escribirlo copiando mayúsculas/minúsculas,

acentos o falta de ellos, abreviaturas, espacios, comillas, signos, faltas de

ortografía, etc.

Para personas morales *NO* incluya el régimen de capital (ej. SA DE CV,

S DE RL DE CV, SC, AC, SAS DE CV, etc.) si aparece al final del nombre.

Para personas físicas escriba primero nombre(s) y después apellido(s).

Si el sistema le sugiere un nombre precargado, no lo modifique. Lo más probable

es que el nombre precargado sea el correcto.

Para cualquier aclaración consulte al SAT.

¿Por qué me dicen "EL CODIGO POSTAL NO COINCIDE CON EL REGISTRADO EN EL SAT"?

Las reglas del SAT para CFDI versión 4.0

exigen que el CFDI incluya el código postal EXACTAMENTE como aparece en la

Constancia de Situación Fiscal del SAT.

Si tiene duda sobre su código postal, obtenga una Constancia de Situación

Fiscal actualizada.

Si hizo un cambio de domicilio el mismo día, pruebe utilizar el código postal

que tenía previo al cambio.

Para cualquier aclaración consulte al SAT.

¿Por qué me dicen "ESCOGIO UN REGIMEN DE PERSONA MORAL PARA UNA PERSONA FISICA, O VICEVERSA"?

Las reglas del SAT para CFDI versión 4.0

restringen el uso del régimen fiscal dependiendo del tipo de persona. Revise

que el régimen sea el que aparece en la Constancia de Situación Fiscal del SAT.

Para mayor información consulte los Catálogos CFDI versión 4.0 en la página del

SAT, tabla c_RegimenFiscal.

¿Por qué me dicen "EL USO NO ESTA PERMITIDO PARA EL REGIMEN"?

Las reglas del SAT para CFDI versión 4.0

restringen el uso del CFDI dependiendo del régimen fiscal. Revise que el

régimen sea el que aparece en la Constancia de Situación Fiscal del SAT, y que

el uso que escogió sea permitido por el SAT para ese régimen.

Las personas físicas que indiquen que su régimen fiscal es "Sueldos y Salarios

e Ingresos Asimilados a Salarios", "Régimen de Enajenación o

Adquisición de Bienes", "Demás ingresos", "Residentes en el

Extranjero sin Establecimiento Permanente en México", "Ingresos por

Dividendos (socios y accionistas)", "Ingresos por intereses", "Régimen

de los ingresos por obtención de premios", o "Sin obligaciones

fiscales" no tienen derecho a uso “gastos en general”. En esos casos el

uso debe ser “sin efectos fiscales”.

Para mayor información consulte los Catálogos CFDI versión 4.0 en la página del

SAT, tablas c_RegimenFiscal y c_UsoCFDI.

¿Por qué no me permiten poner uso "por definir"?

Las reglas del SAT para CFDI versión 4.0 no

permiten el uso "por definir".

Para mayor información consulte los Catálogos CFDI versión 4.0 en la página del

SAT, tabla c_UsoCFDI.

2) USO DEFAULT CFDI

En CFDI 4.0 ya no se permite el uso “por definir”. Le recomendamos que entre a la opción administración/configuración CFDI v3.3 a verificar datos por defecto para CFDI v3.3/Uso CFDI. Si tiene uso “por definir” tendría que cambiarlo por otro uso (ej. “gastos en general”) antes de pasar a CFDI 4.0.

3) MIGRACIÓN A CFDI 4.0

Podemos pasar su facturación a CFDI 4.0 cuando nos lo solicite. Una vez que pase a CFDI 4.0 no es técnicamente posible regresar a CFDI 3.3.

Sabemos que durante la migración a CFDI 4.0 habrá dudas. Para evitar la saturación de nuestras líneas telefónicas y poder atenderle como lo merece, le SUGERIMOS solicitar su migración a CFDI 4.0 de acuerdo al siguiente calendario.

|

Primera letra de su RFC |

Fecha sugerida para migración |

|

A |

16 o 17 de mayo |

|

B |

18 o 19 de mayo |

|

C |

23 de mayo |

|

D |

24 de mayo |

|

E |

25 de mayo |

|

F |

26 de mayo |

|

G |

30 o 31 de mayo |

|

H |

1 o 2 de junio |

|

I,J,K |

6 de junio |

|

L,M,N |

7 de junio |

|

O |

8 o 9 de junio |

|

P,Q |

13 o 14 de junio |

|

R |

15 o 16 de junio |

|

S |

20 o 21 de junio |

|

T,U |

23 o 24 de junio |

A menos que haya alguna prórroga por parte del SAT, EL 27 DE JUNIO DEJAREMOS DE SOPORTAR LA VERSIÓN CFDI 3.3, Y MIGRAREMOS AUTOMATICAMENTE A CFDI 4.0 a quien aún esté utilizando CFDI 3.3.

4) DATOS DEL EMISOR

Hemos detectado en varias ocasiones que los emisores (restaurantes) tuvieron cambios en su situación fiscal y no nos solicitaron reflejarlos en sus tickets y/o facturas.

Le recomendamos obtener periódicamente su constancia de situación fiscal actualizada y compararla contra sus tickets y facturas (tienen que coincidir RFC, nombre, domicilio fiscal y régimen fiscal). En caso de que haya alguna diferencia háganoslo saber para corregirla.

En particular, el SAT cambió sin aviso a muchos contribuyentes a “régimen simplificado de confianza”. Si ese es su caso, y por algún motivo no se enteró y/o no realizó los cambios en sus comprobantes, puede tener problemas en caso de revisión.

Le recordamos que el contenido de sus comprobantes es su responsabilidad.

5) FACTURA GLOBAL

Le recordamos que debe realizar su factura global de operaciones con público en general DENTRO DE LAS 24 HORAS POSTERIORES AL FIN DEL PERIODO diario, semanal o mensual.

Para facilitarle el cumplimiento de esta obligación, tenemos la capacidad de GENERAR FACTURAS GLOBALES EN FORMA AUTOMATICA. Se generará una factura global por cada corte de fin de día. Si está interesado en esta opción, después de confirmarlo con su fiscalista puede enviarnos solicitud por escrito para que la activemos.

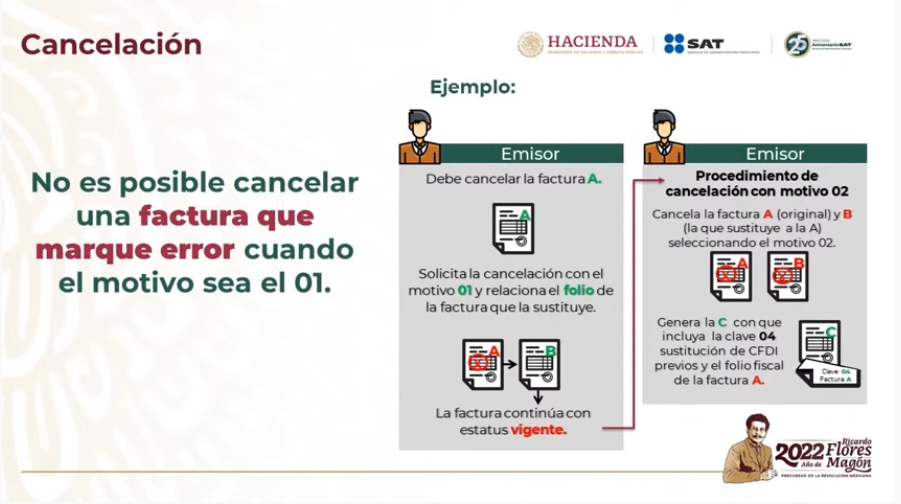

6) CANCELACION

En las últimas semanas los sistemas del SAT han presentado un porcentaje muy alto de fallas en cancelaciones con motivo 01 “comprobantes emitidos con errores con relación”. Le compartimos una publicación al respecto:

https://www.elcontribuyente.mx/2022/03/es-imposible-cancelar-una-factura-usando-la-clave-01/

Esa publicación hace referencia a un video en el canal de Youtube del SAT, en el que el personal del SAT acepta que existen estos problemas. Nuestra impresión es que ni siquiera el SAT entiende para qué sirve y/o cómo funciona el motivo 01 “comprobantes emitidos con errores con relación”. Pero a pesar de que el personal del SAT dijo muchas cosas sin sentido, nos quedamos con esto: “se puede operar como se venía operando hasta el ejercicio anterior, en donde se hacia la cancelación directa y después la reexpedición con la relación de los documentos”. Lo que interpretamos es que para refacturar (sin importar el motivo) se puede seguir este procedimiento, que es más o menos el mismo que se utilizaba en ejercicios anteriores:

Suponiendo que la factura original era la factura “A” y va a substituirse por una nueva factura “B”, el procedimiento es el siguiente, y debe seguirse en orden y al pie de la letra

i) Cancelar la factura “A”, poniendo como concepto “comprobantes emitidos con errores sin relación”

ii) Esperar a que el SAT procese la cancelación. El tiempo máximo debería ser de tres días hábiles, pero en la práctica hemos visto casos en los que toma más de un mes. Si el receptor rechaza la cancelación, es necesario contactarlo para aclararlo y después reintentar la cancelación.

iii) Elaborar la factura “B” AGREGANDO RELACIÓN “sustitución de los CFDI previos” haciendo referencia a la factura “A”. Si la factura “A” estaba relacionada al corte de caja, debe elaborarse la factura “B” con opción ticket/buscar ticket; si la factura “A” no estaba relacionada al corte de caja (ej. patrocinio, renta de locación, venta de activos, etc.) debe elaborarse la factura “B” con opción comprobante fiscal digital/crear factura.

En el video también dicen que en casos en que falle la cancelación con motivo 01 “comprobantes emitidos con errores con relación” la forma de arreglarlo es cancelar la factura que substituye usando motivo 02 “comprobantes emitidos con errores sin relación”, después cancelar la factura original con motivo 02 “comprobantes emitidos con errores sin relación”, y finalmente hacer una tercera factura agregando relación a las dos anteriores. En cada paso es necesario esperar a que el SAT acepte la cancelación. El tiempo máximo debería ser de tres días hábiles para cada cancelación, pero en la práctica hemos visto casos en los que toma más de un mes. Si el receptor rechaza la cancelación, es necesario contactarlo para aclararlo y después reintentar la cancelación.

Si desea ver el video, está en https://www.youtube.com/watch?v=khnNyeP_mtE y la parte que hace referencia a cancelaciones está entre 32:17 y 34:54. Aquí hay un transcript aproximado de la conversación:

32:17 (PERSONA 1) Algo que también nos han reportado mucho los contribuyentes es que no pueden cancelar las facturas cuando le ponen el

32:26 motivo de cancelación 01. Entonces para estos contribuyentes ya no

32:31 hay otra opción para que pueda realizarse la cancelación? O sea, ya se quedó viva esa factura? (PERSONA 2) No. El tema aquí

32:38 con la clave de 01, que es comprobantes con errores que tienen una relación de

32:45 un cfdi, los contribuyentes podrían... lo que se buscaba con esto... lo que se busca con este este paso, más bien con esta clave,

32:52 es cancelar todos los cfdis de un solo paso. En caso de que los contribuyentes

32:58 presenten errores, tendrían que estar cancelando, digamos, un comprobante a la

33:03 vez, en el cual utilizarían la clave 02 que es comprobantes emitidos con errores

33:08 sin relación de cfdi. (PERSONA 1) Ok. Entonces en caso de que tuviéramos alguna factura que yo

33:14 relacioné y que quiero cancelar a través del motivo 01 relacionándola,

33:19 la opción es sí, sí ya lo hiciste dos o tres veces simplemente el sistema no te permite la cancelación

33:25 hagámoslo por en lo individual, no? que sería cancelamos la factura relacionada,

33:31 luego la que vayamos a cancelar, y después se re expide la factura, y se

33:36 relaciona con la origen, no? como tradicionalmente se

33:42 hacía. (PERSONA 2) Se realizaba. (PERSONA 1) Es correcto. Entonces en la siguiente diapositiva vemos un diagrama de cómo se podría realizar. Como

33:50 bien comenta Israel, cuando se quiere cancelar la factura A se solicita la cancelación

33:58 relacionando ya una factura que se emitió posteriormente, la B,

34:04 y se solicitó la cancelación de la A con el folio fiscal de la B,

34:09 en un solo paso esto sería como una facilidad que se estaba dando al contribuyente de si existiera una

34:14 factura ya relacionada se pudiera estar cancelando en el mismo proceso. Si este

34:20 proceso falla entonces la opción es: cancelen con la clave de motivo 02 ambas facturas y se generaría una

34:28 tercera factura, la C, vamos a llamarla así, relacionándola con la A y de esta forma

34:33 pues ya se quedaría resuelto el tema, no? Si por ahí se está complicando la operación digamos se puede operar como

34:39 se venía operando hasta el ejercicio anterior, en donde se hacía la cancelación directa y después la

34:45 reexpedición con la relación de los documentos. (PERSONA 2) Así es.

Sin más por el momento, nos despedimos quedando a sus órdenes para cualquier aclaración.

Atentamente,

EL CHEFF