Ciudad de México a 18 de abril de 2022

Ciudad de México a 18 de abril de 2022

CIRCULAR

CAMBIOS EN COMPROBANTES FISCALES 2022

A TODOS

NUESTROS CLIENTES

Este documento contiene información de carácter

general y no puede considerarse una recomendación, interpretación o declaración

por parte de El Cheff sobre la correcta aplicación de

la ley. Antes de tomar cualquier acción basada en este documento por favor

asesórese con un especialista en cuestiones fiscales.

Dando

seguimiento a nuestra circular del 4 de marzo, queremos informarle sobre lo que

hemos observado en las últimas semanas en cuanto a los cambios en comprobantes

fiscales.

1) EMISION DE CFDI 4.0

Le

recordamos que para facturar con CFDI 4.0 es necesario obtener del receptor

(comensal) la siguiente información:

a) Nombre completo, escrito EXACTAMENTE

como está dado de alta en el SAT (copiando mayúsculas/minúsculas, acentos o

falta de ellos, abreviaturas, espacios, comillas, signos, faltas de ortografía,

etc.). En el caso de personas morales NO se debe incluir el régimen de capital

(ej. SA DE CV, S DE RL DE CV, SC, AC, etc.).

b) Código postal EXACTAMENTE como está

dado de alta en el SAT

c) Régimen fiscal EXACTAMENTE como está

dado de alta en el SAT

d) Uso que desea darle al comprobante

(ya no puede ser “por definir”)

A la fecha hemos

timbrado más de 3000 comprobantes CFDI 4.0. La experiencia ha sido la

siguiente:

·

Aunque

ha habido más problemas que con CFDI 3.3, la mayoría de las facturas

solicitadas por comensales pudieron generarse con éxito desde el primer intento.

·

En

cuanto al nombre completo, todos los RFCs a los que

hemos facturado, excepto uno, tenían nombre correcto precargado en el sistema. Hasta

donde podemos determinar, solo en un caso fue necesario escribir el nombre.

·

Aunque

como regla general el régimen de capital (SA DE CV, etc.) no se debe incluir en

el nombre, algunos RFCs (por ejemplo, los

relacionados a instituciones financieras) incluyen el régimen de capital a la

mitad del nombre (por ejemplo: RFC ASE120413IY4, Nombre “ASERTA SEGUROS VIDA,

S.A. DE C.V., GRUPO FINANCIERO ASERTA”). En esos casos por el momento sí hay

que dejar el régimen de capital como parte del nombre, tal y como viene

precargado en el sistema. ESTO ESTA SUJETO A CAMBIOS POR PARTE DEL PAC Y/O DEL

SAT.

·

En

cuanto al código postal, en varias ocasiones algún comensal dio un código

postal incorrecto, por lo que no fue posible facturarle. El mensaje de error en

esos casos es “EL CODIGO POSTAL NO COINCIDE CON EL REGISTRADO EN EL SAT”. No

hay nada que hacer más que solicitarle al comensal que obtenga el código postal

correcto.

·

En

cuanto al régimen fiscal, por el momento el SAT no está validando ese dato.

·

En

cuanto al uso que desea darle al comprobante, hemos tenido problemas porque el

comensal pide uso “gastos en general” cuando su régimen fiscal no le permite

deducir gastos. En particular, las personas físicas que indiquen que su régimen

fiscal es "Sueldos y Salarios e Ingresos Asimilados a Salarios", "Régimen

de Enajenación o Adquisición de Bienes", "Demás ingresos", "Residentes

en el Extranjero sin Establecimiento Permanente en México", "Ingresos

por Dividendos (socios y accionistas)", "Ingresos por intereses",

"Régimen de los ingresos por obtención de premios", o "Sin

obligaciones fiscales" no tienen derecho a uso “gastos en general”. En

esos casos el uso debe ser “sin efectos fiscales”.

Podemos

pasar su facturación a CFDI 4.0 cuando nos lo solicite. Una vez que pase a CFDI

4.0 no es técnicamente posible regresar a CFDI 3.3.

2) DATOS DEL EMISOR

Hemos

detectado en varias ocasiones que los emisores (restaurantes) tuvieron cambios

en su situación fiscal y no nos solicitaron reflejarlos en sus tickets y/o

facturas.

Le

recomendamos obtener periódicamente su constancia de situación fiscal

actualizada y compararla contra sus tickets y facturas (tienen que coincidir

RFC, nombre, domicilio fiscal y régimen fiscal). En caso de que haya alguna

diferencia háganoslo saber para corregirla.

En

particular, el SAT cambió sin aviso a muchos contribuyentes a “régimen simplificado

de confianza”. Si ese es su caso, y por algún motivo no se enteró y/o no

realizó los cambios en sus comprobantes, puede tener problemas en caso de

revisión.

Le

recordamos que el contenido de sus comprobantes es su responsabilidad.

3) FACTURA GLOBAL

Le

recordamos que debe realizar su factura global de operaciones con publico en general DENTRO DE LAS 24 HORAS POSTERIORES AL

FIN DEL PERIODO diario, semanal o mensual.

Para

facilitarle el cumplimiento de esta obligación, tenemos la capacidad de GENERAR

FACTURAS GLOBALES EN FORMA AUTOMATICA. Se generará una factura global por cada

corte de fin de día. Si está interesado en esta opción, después de confirmarlo

con su fiscalista puede enviarnos solicitud por escrito para que la activemos.

4) CANCELACION

Los

sistemas del SAT presentan constantemente problemas para procesar

cancelaciones. Después de enviar una solicitud de cancelación le recomendamos que

revise por lo menos una vez al día el estado de la cancelación para tomar las

acciones pertinentes si la cancelación falla o el receptor la rechaza.

Asimismo, le recomendamos que no haga cancelaciones durante la última semana de

cada mes, para no tener cancelaciones en proceso cuando presente su declaración

provisional.

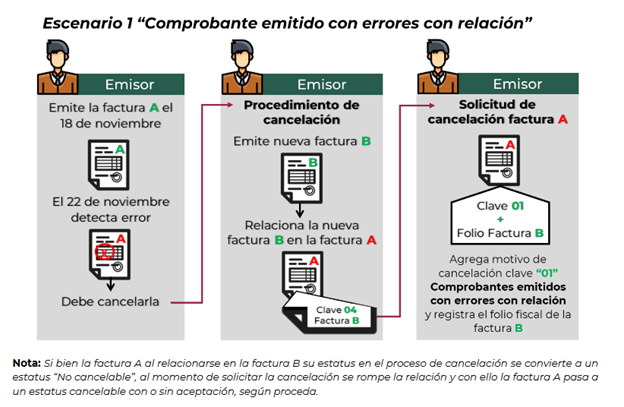

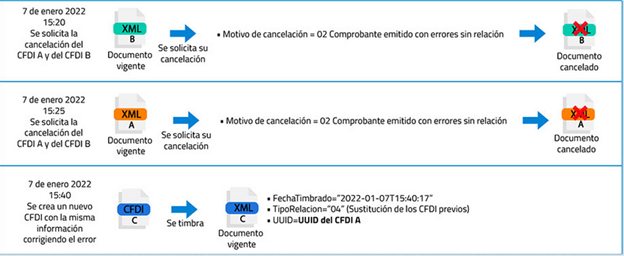

En varias

ocasiones las cancelaciones con motivo “comprobantes emitidos con errores con

relación” quedan detenidas más de una semana, y después regresan error “500 No

se pudo procesar la solicitud de cancelación.”

Esto es lo

que dice el SAT sobre el escenario para cancelación con motivo “comprobantes

emitidos con errores con relación”:

|

¿En qué casos se deberá

seleccionar como motivo de cancelación la opción "01" Comprobante

emitido con errores con relación? RESPUESTA. - Este supuesto aplica

cuando la factura generada contiene un error en la clave del producto, valor

unitario, descuento o cualquier otro dato, por lo que se debe reexpedir. En

este caso, primero se sustituye la factura y cuando se solicita la cancelación,

se incorpora el folio de la factura que sustituye a la cancelada

|

Sin

embargo, aunque el emisor siga el procedimiento al pie de la letra, llega a

suceder que no se puede completar la cancelación. En esos casos puede

reintentar la cancelación siguiendo el mismo procedimiento, pero si después de

varios intentos sigue sin lograr cancelar la factura, algunos proveedores de

certificación sugieren hacer lo siguiente:

Sin más por

el momento, nos despedimos quedando a sus órdenes para cualquier aclaración.

Atentamente,

EL CHEFF